Có thể thấy, việc tham gia BHYT đã và đang mang lại lợi ích rất lớn cho người tham gia. Đối với các đối tượng là người lao động tự do có kinh tế khó khăn, không có thu nhập ổn định, khi không may bị bệnh, tai nạn thì tiền viện phí là cả một vấn đề lớn, nếu có BHYT sẽ giảm bớt gánh nặng.

Mặc khác, việc tham gia BHYT theo hộ gia đình còn từng bước thực hiện mục tiêu cộng đồng cùng chia sẻ rủi ro với người bệnh, mức độ thấp nhất là các thành viên trong cùng gia đình chia sẻ cho nhau, mức độ cao nhất là thực hiện BHYT toàn dân. Đây được coi là hình thức tiết kiệm "đóng góp khi lành - để dành khi ốm" nhằm giảm bớt gánh nặng về kinh tế khi bản thân hoặc thành viên trong gia đình bị ốm đau, bệnh tật.

Sau đây là một số nội dung cơ bản về BHYT hộ gia đình mà người dân cần nắm rõ:

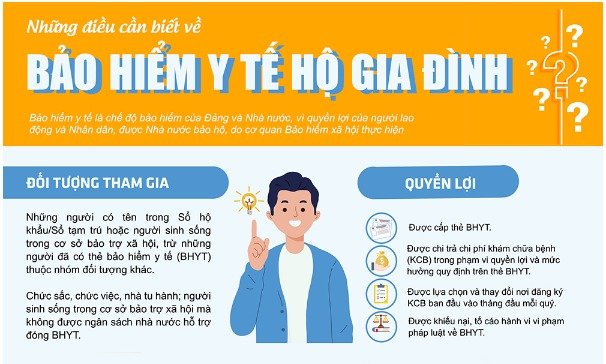

1. Đối tượng tham gia BHYT hộ gia đình:

- Người có tên trong cùng một hộ gia đình đăng ký thường trú hoặc những người có tên trong cùng một gia đình đăng ký tạm trú, trừ những người thuộc nhóm tham gia khác;

- Chức sắc, chức việc, nhà tu hành;

- Người sinh sống trong cơ sở bảo trợ xã hội, trừ những người tham gia hảo hiểm y tế thuộc nhóm khác mà không được ngân sách nhà nước hỗ trợ đóng BHYT.

2. Mức đóng BHYT hộ gia đình:

Mức đóng BHYT hộ gia đình được quy định như sau: Người thứ nhất đóng bằng 4,5% mức lương cơ sở; người thứ hai, thứ ba, thứ tư đóng lần lượt bằng 70%, 60%, 50% mức đóng của người thứ nhất; từ người thứ năm trở đi đóng bằng 40% mức đóng của người thứ nhất.

Từ ngày 01/7/2024 mức lương cơ sở là 2.340.000 đồng/tháng. Do đó, mức đóng BHYT hộ gia đình được điều chỉnh cụ thể như sau:

- Người thứ nhất: 2.340.000 đồng x 4,5% = 105.300 đồng/tháng (= 1.263.600 đồng/năm);

- Người thứ hai: Đóng 70% mức đóng của người thứ nhất = 73.710 đồng/tháng (= 884.520 đồng/năm);

- Người thứ ba: Đóng 60% mức đóng của người thứ nhất = 63.180 đồng/tháng (= 758.160 đồng/năm);

- Người thứ tư: Đóng 50% mức đóng của người thứ nhất = 52.650 đồng/tháng (= 631.800 đồng/năm);

- Người thứ năm trở đi: Đóng 40% mức đóng của người thứ nhất = 42.120 đồng/tháng (= 505.440 đồng/năm).

3. Quyền lợi của người tham gia BHYT hộ gia đình:

- Được cấp thẻ bảo hiểm y tế;

- Được chi trả chi phí khám chữa bệnh trong phạm vi quyền lợi và mức hưởng theo quy định;

- Được lựa chọn và thay đổi nơi đăng ký khám chữa bệnh ban đầu theo đúng quy định vào tháng đầu mỗi quý.

4. Mức hưởng BHYT hộ gia đình:

* Nếu khám chữa bệnh đúng tuyến:

- 100% chi phí khám chữa bệnh tại tuyến xã;

- 100% chi phí khám chữa bệnh trong trường hợp chi phí cho một lần khám chữa bệnh thấp hơn 15% mức lương cơ sở;

- 100% chi phí khám chữa bệnh khi người bệnh có thời gian tham gia BHYT 05 năm liên tục trở lên và có số tiền cùng chi trả chi phí khám chữa bệnh trong năm lớn hơn 06 tháng lương cơ sở, trừ trường hợp đi khám chữa bệnh đúng tuyến;

- 80% chi phí khám chữa bệnh với những trường hợp còn lại.

* Nếu khám chữa bệnh trái tuyến:

- 100% chi phí khám, chữa bệnh ngoại trú tại bệnh viện tuyến huyện;

- 100% chi phí khám chữa bệnh nội trú tại bệnh viện tuyến huyện, tuyến tỉnh;

- 40% chi phí khám chưa bệnh nội trú tại bệnh viện tuyến Trung ương.

5. Phương thức đóng:

Tham gia BHYT hộ gia đình, người dân được lựa chọn hình thức đóng định kỳ 3 tháng, 6 tháng hoặc 12 tháng, đóng 1 lần thông qua đại lý thu bảo hiểm xã hội, bảo hiểm y tế hoặc nộp trực tiếp cho cơ quan bảo hiểm xã hội. Thẻ BHYT có hiệu lực sau 30 ngày kể từ ngày đóng BHYT. Để đảm bảo việc tham gia liên tục, người mua thẻ BHYT cần phải nộp tiền nối hạn cho kỳ tiếp theo trước khi thẻ cũ hết hạn sử dụng 10 ngày./.